Carissimi colleghi,

buon pomeriggio. Anche all’inizio di questa nuova legislatura ho l’onore con questa Relazione ai disegni di legge di stabilità regionale per il triennio di programmazione 2021/2023 (citati nel proseguo anche semplicemente come “Finanziaria” o “Bilancio”) di poter rappresentare il punto di vista dell’opposizione. Ringrazio il mio gruppo consiliare della LEGA Vallée d’Aoste e parimenti quello di Pour l’Autonomie per avermi dato fiducia in tale ruolo.

Mi si consenta anche di ringraziare gli uffici che hanno lavorato all’elaborazione dei documenti in esame e i colleghi di II Commissione per il lavoro fatto insieme.

Questa Finanziaria nasce con un mero intento “tecnico” così come ha confermato lo stesso Assessore competente sin dalla sua presentazione. L’intento del Governo è stato, infatti, quello di poter dare una continuità all’Amministrazione regionale che nell’avvio di questa nuova legislatura si trovava a dover chiudere l’esperienza passata dell’ordinaria amministrazione dovuta al famigerato “esercizio provvisorio”. Due termini che hanno segnato fortemente l’attività e le scelte che il passato Consiglio regionale ha dovuto e potuto prendere. Il tutto dovendo far fronte ad una emergenza senza precedenti, quella pandemica, che nessuno si sarebbe mai aspettato, ma altresì anche con i postumi di un terremoto politico, anch’esso senza precedenti (o forse qualcosa si era già visto in passato), che aveva portato la Valle d’Aosta all’onore delle cronache per tristi vicende. Terremoto, che come abbiamo anche potuto vedere nel corso dell’ultimo fine settimana, sta generando non poche scosse di assestamento dal termine ed esito futuro incerto.

La scelta di portare all’attenzione di questo Consiglio una Finanziaria “tecnica” consentirà così all’Amministrazione, nel bene, di poter proseguire l’attività in normale (la chiamerei così) amministrazione, ma, nel male, in continuità con scelte di bilancio nate in un momento di caos pre elettorale costante e tensione politica molto forte.

Proprio su questa seconda caratteristica concentrerò pertanto l’attenzione di questa mia Relazione evidenziando alcuni aspetti meritevoli di critica e formulando al contempo suggerimenti e proposte utili per prossimi passaggi consiliari di natura bilancistica ovvero in vista del prossimo Assestamento.

Un Bilancio di previsione, seppur nato “tecnico”, rappresenta de facto il principale documento di manifestazione concreta delle scelte di governo ottemperate da un organo politico, scelte a sua volta “messe a terra” (come amano dire les politiciens de chez nous) da una struttura amministrativa organizzata secondo la volontà dell’organo stesso.

Il Governo ha deliberato la propria MACRO struttura organizzativa il 23 ottobre scorso e la conseguente MICRO struttura venerdì 9 dicembre. Questo Bilancio, pertanto, non nasce (e indirettamente lo abbiamo già detto) in coerenza con la struttura stessa. Eh sì, perché seppur l’Assessore competente in materia alla sua presentazione disse proprio che la volontà era anche quella di dare una sorta di continuità anche amministrativa delle scelta fatte, notiamo immediatamente che la struttura organizzativa oggi definita è ben diversa in molti aspetti (anche importanti) rispetto al passato. Non soltanto da un punto di vista della distribuzione delle deleghe, bensì anche in alcune scelte che determinano la peculiarità di questa organizzazione.

All’approvazione della MACRO struttura il Presidente della Regione ebbe a dire “Il provvedimento adottato oggi, così la nuova ripartizione delle deleghe, vuole essere il punto di partenza per una riforma della macchina amministrativa” parole che se lette a sé stanti sono sicuramente condivisibili. Tuttavia, oggi, capiamo che proprio così non è!

Prendo, ad esempio, una particolarità di questa nuova organizzazione ovvero l’avvenuta soppressione della struttura di Audit interno. Una novità che l’allora Giunta Spelgatti portò in seno all’Amministrazione perché si riteneva necessario definire un terzo livello di controllo utile all’Amministrazione medesima ovvero alla salvaguardia dell’efficienza dei processi amministrativi, nonché in linea con le buone pratiche nazionali e non soltanto. Nel corso delle audizioni della legge sui debiti fuori bilancio, da molti considerata un passaggio obbligato (quasi banale) e per altri invece il male assoluto, chiesi se a seguito dell’individuazione di questi debiti vi fosse stata una dovuta segnalazione alla struttura di Audit interno al fine di poter verificare se tali debiti (almeno per quelli non di natura legale che tipicamente nascono a seguito di eventi non sempre puntualmente preventivabili come le sentenze giudiziarie) fossero nati da inefficienze dei relativi processi amministrativi. Sinceramente non ebbi una risposta del tutto soddisfacente, non tanto per chi cercò di darmela, ma perché capii che l’importanza (e l’opportunità) di avere in struttura un presidio al rischio come quello dell’Audit interno non era, come dire, “passato” nella mente di tutti, in particolare di chi sta al vertice delle catene decisionali (e non parlo soltanto di noi politici-amministratori). Questo è un passaggio che per molti forse pare lezioso, ma la dice lunga sul leitmotiv con cui l’organizzazione è stata ridefinita.

Sempre con riferimento alla macchina amministrativa credo necessario porre all’attenzione dell’Aula alcune considerazioni generali sulle disposizioni in materia di personale di cui al CAPO II del DDL 2/XVI. A memoria, infatti, non è la prima volta che nel corso delle audizioni in II Commissione le organizzazioni sindacali lamentano (giustamente) la mancanza di concertazione tra l’Amministrazione e le rappresentanze dei lavoratori sulle tematiche relative al contratto del Comparto Unico regionale. Conosciamo tutti le difficoltà che il comparto pubblico sta vivendo anche per effetto dell’emergenza epidemiologica che ha dimostrato nel pratico che vi è la necessità, proprio come ha detto anche il Presidente, di una seria riforma dell’Amministrazione che viene tanto percepita oggi così distaccata dalla realtà. Ricordiamo tutti le note vicende dei gruppi tecnici di lavoro e le difficoltà nella messa a terra delle misure anti-Covid19 e di un’ottica non del tutto votata ad incontrare le necessità del cittadino e soprattutto delle imprese. Al contempo ricordiamo le problematiche inerenti il divario tecnologico dell’Amministrazione e degli enti locali rispetto al privato ed anche le inefficienze relative all’allocazione delle risorse nella struttura organizzativa pubblica.

Certamente, fa molto strano, sentire pronunciare queste parole da chi non è sicuramente visto, almeno a priori, come un amico delle forze sindacali; amici che oggi, care OO.SS, dovreste avere all’interno di questa compagine di Governo (e di maggioranza) ancor più di prima, che pure non ha posto al centro della sua prima azione amministrativa la logica della concertazione e della contrattazione.

In tal senso, credo, che il richiamo fatto all’ARRS sia utile nell’ottica di riformare concretamente una macchina regionale che non può più permettersi rigidità e movenze spesso degne della passata DDR.

Vede Presidente, questo non mi sembra proprio il punto di partenza per una riforma della macchina amministrativa, ci sono ancora troppe cose che sanno di stantio, di vecchio e meritano una maggiore attenzione e volontà di cambiamento.

Il d.d.l. 2/XVI concentra poi la propria attenzione alle tematiche della finanza locale, della sanità e dello sviluppo economico. Per quel che riguarda la finanza locale, rimando ogni commento e/o considerazione alla discussione nel corso della presente seduta al punto dedicato alla p.d.l. 7/XVI.

Per quel che riguarda, invece, il CAPO IV sulla sanità si è appurato nel corso delle audizioni che quanto previsto resta in linea con il passato proprio nell’ottica “tecnica” dell’intero documento. Resta però inteso che occorrerà, nel corso della presente legislatura (senza attenderne la fine), prendere delle decisioni importanti che aspettano da fin troppo tempo. L’emergenza epidemiologica dovuta al Covid-19 ci ha sentenziato senza pietà come non si possa oggi (e forse già ieri) prendere una decisione concreta, esaustiva e definitiva sul dossier Ospedale senza valutarvi insieme il futuro del territorio. Più di ogni altro modello teorico, il Covid-19 ci ha dimostrato come il modello ospedale-centrico non ci permetta di fronteggiare e prevenire situazioni di grande emergenza sanitaria, così come anche di efficiente risposta delle strutture mediche che meritano un rafforzamento del presidio territoriale e “di base” che nel tempo ci si è dimenticati in virtù di scelte, taglia e cuci, prive di una generale strategia che considerasse il sistema sanitario nel suo complesso. Inutile fare grandi progetti di sviluppo e di attrazione votati al solo denaro, senza creare un sistema efficiente e performante nel tempo, su base aziendale, sia esso di normalità che di emergenza.

Il CAPO V dello sviluppo economico deve, invece, permetterci di fare quel passo in più necessario sul breve periodo. Se la situazione contingente di inizio legislatura, nuovo governo, nuova distribuzione di deleghe ed uffici e di emergenza epidemiologica non hanno generato le condizioni per poter sviluppare una “manovrina” utile a dare ossigeno preventivo a questa nuova fase della crisi, è bene che non si attenda soltanto il prossimo Assestamento di bilancio per poter definire misure utili non tanto allo “sviluppo economico”, bensì al “mantenimento economico” dell’attuale tessuto imprenditoriale e lavorativo valdostano.

Proprio con questa prospettiva abbiamo lavorato nelle scorse settimane, al fine di poter dare un nostro contributo in termini programmatori per un primo intervento straordinario che possa vedere la luce nel corso del primo trimestre 2021. Ma lo vedremo domani nel dettaglio.

Questo perché ancor di più delle motivazioni che videro nascere in II Commissione la legge 5/2020, oggi ci troveremo di fronte ad una stagione invernale già fortemente mutilata e ad una incertezza totale riguardo al futuro. In economia di vaccini non ce ne sono, cura e prevenzione sono i soli strumenti disponibili.

A tal proposito crediamo quindi necessario definire al più presto, anche in forza della volontà espressa dall’articolo 5 della tanto vituperata LR 11/2020, un primo pacchetto di misure di sostegno all’economia ed alle categorie sociali maggiormente colpite che possa scongiurare effetti devastanti alla nostra comunità. Che cosa è la nostra economia senza la stagione invernale? Al di là di certe ipocrisie sentite negli ultimi giorni, soprattutto a livello nazionale, sappiamo tutti quale sia la risposta.

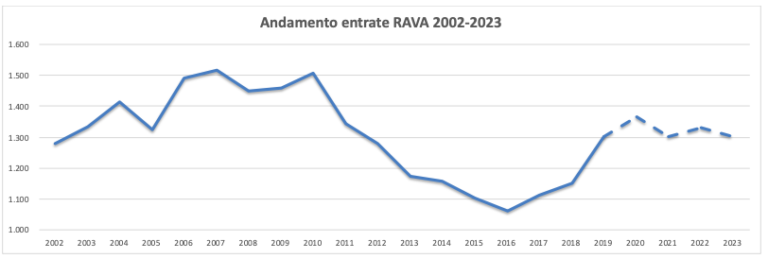

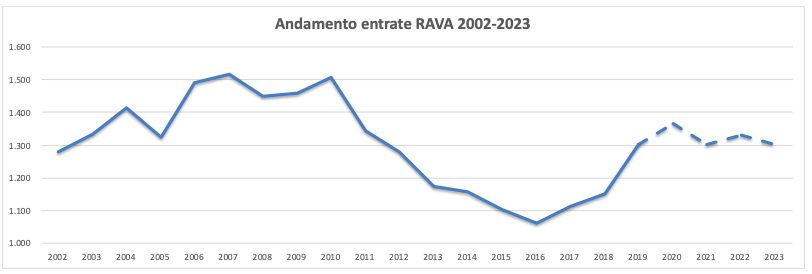

Focus minori entrate

Cari colleghi, in chiave futura vi è un aspetto che vorrei sottoporre alla Vostra attenzione, proprio perché utile a capire cosa ci aspetta nel breve periodo.

All’interno della relazione tecnica di accompagnamento al d.d.l. 3 vi invito a leggere con attenzione quanto riportato a commento dell’andamento del Titolo 1 relativo alle entrate di natura tributaria, contributiva e perequativa con riferimento alla dinamica delle minori entrate per effetto della crisi.

In sintesi si evidenzia come la previsione delle minori entrate per il 2021 venga valutata con riferimento agli stanziamenti di due capitoli di tributi erariali compartecipati, l’IVA e le accise sui carburanti, in quanto tipicamente sensibili alle misure di lockdown (pensiamo per l’appunto alle variabili “consumo” e “movimento”). Tale effetto, tuttavia, si avrà concretamente proprio sull’esercizio 2021 in quanto la relativa devoluzione alla Regione viene quantificata sulla base del gettito dell’anno precedente (il 2020). La relazione specifica che sul 2021 l’effetto sarà pari a complessivi euro 71,5 milioni per cui lo Stato, come già sappiamo, è intervenuto nel corso del 2020 riducendo il previsto contributo al risanamento alla finanza pubblica (per l’anno 2020) con un beneficio netto di 84 milioni.

Questo andamento deve farci considerare il fatto che se la prima fase di lockdown è indirettamente “costata” al bilancio regionale 71,5 milioni di euro, allo stesso modo, se non con effetto maggiore, anche nel corso del prossimo 2021 dovremo far fronte ad un minor gettito di entrata e quindi a minori possibilità di spesa sull’anno successivo, anche se lo Stato centrale dovesse replicare lo sconto alla compartecipazione al risanamento delle finanze pubbliche.

Questo effetto, in ottica di futura programmazione, va confrontata necessariamente con l’andamento delle risorse disponibili che negli ultimi anni dopo una fase di ripresa (2016-2020) si sta nuovamente contraendo (va precisato che nel grafico riportato l’ammontare delle risorse relative al 2021 è stato normalizzato dell’effetto di euro 515,7 milioni di cui all’estinzione del prestito obbligazionario contratto nel 2001).

In sintesi, qualsiasi futura politica di sviluppo (o “mantenimento”) economico dovrà tenere conto che l’effetto nel breve periodo della crisi generata dall’emergenza epidemiologica determinerà un minor gettito per i titoli di entrata tipica del nostro bilancio che combinato con chiusure di attività e crisi d’impresa rischiano di potenziarne l’effetto distorsivo sulle possibilità di spesa nel medio periodo da parte della Regione Autonoma.

Conclusione

In conclusione, la missione autentica di questa Finanziaria oggi è quella di permettere all’Amministrazione regionale di poter proseguire la propria attività senza il rischio di ripiombare nell’incubo dell’esercizio provvisorio. Per questo non riscontriamo nell’insieme dei disegni di legge alcuna novità significativa, alcuna riforma strutturale necessaria ed anche nessuna misura anti-Covid19.

Questo dato di fatto è però oggi combinato con gli effetti di questa nuova fase di lockdown che, oltre ad impedire l’avvio dell’importante stagione invernale, sta minando concretamente la sopravvivenza di tante attività, imprese e posti di lavoro che sono nonostante tutto riusciti a superare la prima fase della crisi. Se l’estate è ripartita anche grazie ai buoni risultati registrati ad inizio 2020, l’avvio del nuovo anno sarà basato su ben altre condizioni di partenza.

Per questo motivo crediamo sia necessario mettere in campo un pacchetto di misure che possa nascere nel corso del primo trimestre 2021 senza aspettare necessariamente l’Assestamento, proprio perché molte realtà rischiano di non avere più tempo a disposizione (oltre che la liquidità vitale per sopravvivere).

Una pubblicazione del prof. Massimo Lévêque del 1992 L’Autonomia al bivio descriveva come gli elementi di criticità dell’economia valdostana (di allora) fornissero un quadro complessivo caratterizzato da non trascurabili fattori di debolezza sia sul piano strettamente economico sia sotto il profilo politico-istituzionale, perché il crescente spazio acquisito dalla PA – e quindi dalla politica – nelle vicende economiche regionali tende a ridurre progressivamente l’autonomia dei diversi soggetti economici, rischiando di mettere seriamente in forse il corretto funzionamento dei meccanismi solitamente alla base di una moderna democrazia economica.

Dal 1992 ad oggi, anche prima del Covid-19, non è cambiato molto nel complesso e se oggi non si agisce per salvaguardare quel tessuto economico privato che fa della nostra Regione quello che concretamente è, rischiamo davvero di perdere definitivamente la possibilità di poter evolvere il Sistema Valle d’Aosta, perché saremo obbligati, nel frattempo, a ricostruirlo.

Questo è il nostro punto di partenza e la Valle d’Aosta non può più (davvero) aspettare.

Stefano AGGRAVI

Vicecapogruppo LEGA Vallée d’Aoste