Nel corso delle audizioni in Seconda Commissione consiliare da parte di alcune associazioni di categoria è emersa la giusta richiesta di poter definire nel prossimo provvedimento legislativo di misure anti crisi di natura economica e sociale uno sgravio forte sulla famigerata IMU. Questa pesa in maniera significativa soprattutto sui bilanci delle aziende del settore turistico, in particolare dell’hôtellerie, in cui tipicamente i costi fissi hanno un peso significativo.

Nel Documento di Economia e Finanza Regionale alternativo a quello presentato dal Governo Fosson-Testolin (quello che chiamammo al suo tempo il “Contro DEFR”), avevamo già proposto di dar corso ad una futura manovra di defiscalizzazione dell’IMU che insiste sugli immobili di categoria D “immobili ad uso produttivo”, con specifico riferimento alla quota parte che già non beneficia della deducibilità dall’imposta sul reddito d’impresa già prevista dalla normativa italiana. Rinnoveremo (i.e. il Gruppo Lega Vallée d’Aoste) nelle dovute sedi, questa proposta confortati dal fatto che, al di là delle attuali necessità contingenti dettate dalla crisi, anche le associazioni di categoria (Adava in testa) chiedano un intervento in tal senso.

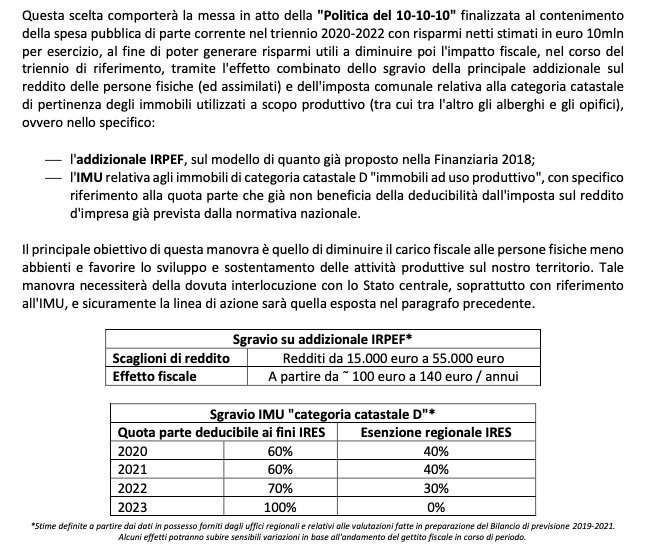

A suo tempo (l’ottica di riferimento era quella del 31 dicembre 2019) non si disponeva certo della possibilità di poter utilizzare un avanzo di amministrazione o “risorse libere”, per questo motivo (in ottica di programmazione triennale) si pensava di finanziare questa manovra con una politica di contenimento della spesa pubblica regionale che chiamammo Politica del “10-10-10” ovvero risparmi nell’intorno dei 10 milioni annui sul triennio proprio per finanziare lo sgravio.

Senza dubbio vi sarebbe poi stata la necessità, come precisavamo, di una interlocuzione con lo Stato centrale che resta l’ultimo beneficiario di questa imposta, ma il principio resta ed oggi riveste una duplice importanza. Prima di tutto quella di giustizia fiscale, sicuramente votata oggi più al sostegno delle nostre attività imprenditoriali che al loro sviluppo (come si pensava all’atto della redazione del “Contro DEFR”), ma soprattutto quella relativa alla necessità di procedere con una seria politica di taglio della spesa pubblica regionale. Su questo punto, per ovvi motivi, è bene fare delle precisazioni. I tagli alla spesa pubblica a cui si fa riferimento non riguardano certo quella spesa seppur corrente ma comunque “produttiva” e di sostegno alle realtà più deboli (al di là del momento di crisi), bensì a quella che si potrebbe definire di Apparato, burocratica che altro non rappresenta che una tassa indiretta pagata da tutti.

Ecco, questo principio (questo dovere amministrativo) resta valido anche ora. Anzi, in questo momento di crisi, se finalizzato ad una misura di giustizia fiscale vera e propria è ancor più valido che mai.