Si capisce benissimo che per il dibattito pubblico preferisca toni da tifoseria e semplificazioni rapide sui vari oggetti di discussione. Ma senza approfondire ci si perde sempre uno o più dettagli che fanno inequivocabilmente la differenza. Questo è il caso. Pertanto, con l’obiettivo di dare qualche elemento in più alla discussione, assai complicata, assai troppo semplificata mettiamo il naso sulla bozza di Term sheet (TS) per il supporto che il MES darebbe agli Stati richiedenti per la crisi generata dalla pandemia, in particolare sulla versione di marzo 2020.

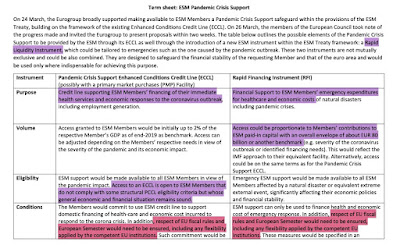

Primo aspetto interessante. Viene introdotto un nuovo “prodotto” tra le armi del MES che si chiamerà Rapid Liquidity Instrument (RLI) ovvero per quelli pratici una specie di apertura di credito che va ad aggiungersi ai “finanziamenti condizionati” dalle ormai famose Enhanced Conditions Credit Lines (ECCL). Anche qui, in parole povere l’intervento del MES avrebbe così due gambe, una a breve termine con il RLI ed una a medio lungo con i “finanziamenti condizionati”. Che figata, sembra proprio di essere entrati in banca! Ma, ad oggi pare che l’RLI sia di fatto sparito…

Secondo aspetto interessante. L’obiettivo dato ai due strumenti è quello di supportare i membri del MES nell’ambito delle loro spese immediate/emergenziali in ambito sanitario ed economico. Nessuna differenziazione.

Terzo aspetto interessante. Nel caso dell’odierno “sparito” RLI l’accesso al “prodotto” sarà proporzionato al contributo che gli Stati membri hanno versato al MES stesso, proprio come se fosse un fido proporzionato ai propri depositi bancari.

Quarto aspetto interessante. Per gentile concessione l’accesso ai “finanziamenti condizionati”, cioè quelli che non sono per nulla spariti, alle ECCL per intenderci, è concesso anche a quegli Stati membri che non sono del tutto compliant (conformi) con le condizioni, rimandando ad una valutazione complessiva della condizione economica generale del soggetto interessato.

Quinto aspetto interessante. Ecco nelle condizioni c’è, mi spiace dirlo, la puzza di Trojka. Poco da dire, la sintesi è quella tipicamente eurocratese, chiara e netta, insomma comunque vada occorre rispettare le condizioni definite a priori nel Memorandum o relativo protocollo allegato. Bisogna aggiungere altro? Direi di no. Ah una precisazione, questo non è terrorismo psicologico come potrebbero dire quelli del “andrà tutto bene”, no è la chiara lettura di ciò che sta scritto nella tabella.

Sesto aspetto interessante. Tra le modalità di erogazione in cash del “finanziamento condizionato” (ECCL) è anche prevista la modalità di acquisto di titoli sul mercato primario ovviamente (almeno questo sta nella normalità) ai correnti prezzi di mercato. Ora, questo aspetto è alquanto strano se combinato con quello successivo a cui si rimanda.

Settimo aspetto interessante. Ecco la cosa bella, tra le possibilità di funding (ciò di recupero dei fondi) il MES potrà emettere titoli “Social Stability Bonds” o altre tipologie di titoli. Ecco, oltre alla particolarità di quanto esposto al punto precedente dove si prevede l’acquisto di titoli già presenti sul mercato primario per generare liquidità ai relativi Stati membri, qui si prevede in pratica la possibilità di “fare debito” da parte del MES per erogare poi i due prodotti.

Domanda spontanea: uno Stato si indebita verso il MES che a sua volta emette titoli sul mercato per concedere l’indebitamento?

Di queste sette piaghe, quella che più preoccupante è sicuramente l’ultima. Sì, perché non si capisce davvero la necessità di doversi indebitare per il tramite di un intermediario quale è di fatto nello schema descritto il MES. La questione è davvero semplice: se i termini del finanziamento non sono poi così vantaggiosi, se chi ti impresta le risorse deve necessariamente recuperarle da Te o dal mercato, se il rischio paese non viene affatto calmierato da questo schema finanziario (perché anzi forse è vero il contrario), perché questa deve essere la strada?

Volendo semplificare la questione, basterebbe che la BCE riducesse l’azione di acquisto del PEPP (l’erede del QE di Draghi) e lo spread salirebbe a 500 pt base così da costringere il nostro Paese ad accedere ai fondi del MES con annesse condizioni rafforzate. Aggiungiamoci anche che i crediti del MES sono privilegiati, questo significa che viene meno l’istituto della par condicio creditorum (parità di trattamento dei creditori), questo significa che gli altri soggetti che detengono i nostri titoli di Stato diventerebbero dei creditori junior, il che comporterebbe l’onere per gli investitori di un maggiore rischio di credito e quindi l’obbligo da parte dello Stato Italiano di alzare in maniera considerevole i tassi d’interesse, per compensare tale rischio. In parole povere, il costo del nostro debito (già molto alto, circa 80 miliardi l’anno) aumenterebbe ancora di più, andando a drenare risorse ad altri settori essenziali. Vogliamo aggiungere la ciliegina sulla torta? Beh, ecco, sono le banche italiane a detenere gran parte dei titoli di Stato, quindi sarebbero loro a diventare creditori junior, bel rischio no?!

Volendo semplificare la questione, basterebbe che la BCE riducesse l’azione di acquisto del PEPP (l’erede del QE di Draghi) e lo spread salirebbe a 500 pt base così da costringere il nostro Paese ad accedere ai fondi del MES con annesse condizioni rafforzate. Aggiungiamoci anche che i crediti del MES sono privilegiati, questo significa che viene meno l’istituto della par condicio creditorum (parità di trattamento dei creditori), questo significa che gli altri soggetti che detengono i nostri titoli di Stato diventerebbero dei creditori junior, il che comporterebbe l’onere per gli investitori di un maggiore rischio di credito e quindi l’obbligo da parte dello Stato Italiano di alzare in maniera considerevole i tassi d’interesse, per compensare tale rischio. In parole povere, il costo del nostro debito (già molto alto, circa 80 miliardi l’anno) aumenterebbe ancora di più, andando a drenare risorse ad altri settori essenziali. Vogliamo aggiungere la ciliegina sulla torta? Beh, ecco, sono le banche italiane a detenere gran parte dei titoli di Stato, quindi sarebbero loro a diventare creditori junior, bel rischio no?!

In ultimo, teniamo conto che oggi seppur il RLI parrebbe non essere più considerato, resta il fatto che l’opzione di emissione titoli per fare funding (come si dice in gergo) resti valida. Ora, e lo ripeto, perché mettere in piedi tutto questo meccanismo quando, e iniziano ad essere in tanti a dirlo, ciascun stato potrebbe emettere titoli a lunga, anche lunghissima scadenza utili a finanziare le spese della pandemia e le politiche di rilancio economico e sociale? Il tutto sotto l’egida della Banca Centrale Europea che agirebbe così, finalmente, da vera banca centrale di una unione monetaria messa realmente a rischio da quanto potrà succedere nei prossimo giorni.

Lucia Corrao & Stefano Aggravi

Lucia Corrao & Stefano Aggravi